Paragraaf D: Financiering

1. Inleiding

Terug naar navigatie - Paragraaf D: Financiering - 1. InleidingIn deze paragraaf staat de gemeentelijke financieringsfunctie centraal en de beheersing van bijbehorende risico’s. De gemeentelijke treasuryfunctie voert financiële taken uit binnen de kaders van de Wet financiering decentrale overheden (Wet Fido) en het treasurystatuut. Allereerst wordt in deze paragraaf ingegaan op de toekomstige financieringsbehoefte en komt de bijbehorende renteverwachting aan bod. Hierbij wordt ingegaan op de balansprognose en het verwachte EMU-saldo. Tenslotte worden de verschillende risico’s en de beheersing hiervan behandeld.

2. Financiering

Terug naar navigatie - Paragraaf D: Financiering - 2. Financiering2.1 Marktontwikkelingen en rentevisie

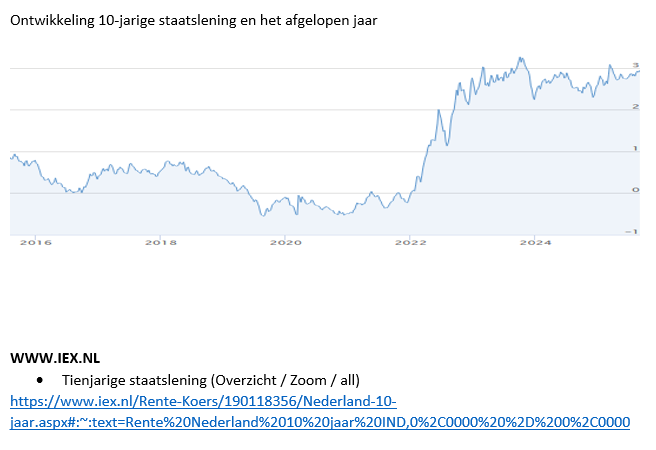

Terug naar navigatie - Paragraaf D: Financiering - 2.1 Marktontwikkelingen en rentevisieRentevisie: Gezien de recente rentedalingen vanuit de ECB (Europese Centrale Bank) en de algemene verwachting dat de rente in 2025 verder gaat dalen, is de rente met betrekking tot de nog aan te trekken naar beneden bijgesteld. Voor de tarieven op de geldmarkt (leningen korter dan een jaar) wordt veelal gekeken naar het rentetarief dat banken elkaar onderling berekenen (de Euribor) en voor de kapitaalmarkt (leningen langer dan een jaar) naar de rente op staatsleningen. Over het algemeen geldt dat de rente hoger wordt bij een langere looptijd van de lening.

2.2 Renteschema

Terug naar navigatie - Paragraaf D: Financiering - 2.2 RenteschemaDe aanbeveling van de BBV (Besluit Begroting en Verantwoording) is om via het zogenaamde renteschema het renteresultaat op het taakveld treasury inzichtelijk te maken.

Renteschema conform Notitie Rente |

2026 |

|||||

|---|---|---|---|---|---|---|

(bedragen x € 1.000) |

||||||

a |

De externe rentelasten over de korte en lange financiering |

852 |

||||

b |

De externe rentebaten (idem) |

-/- |

224 |

|||

Saldo rentelasten en rentebaten |

628 |

|||||

c1 |

De rente die aan de grondexploitatie |

|||||

moet worden doorberekend |

-/- |

53 |

||||

c2 |

De rente van project-financiering die aan het |

|||||

Betreffende taakveld moet worden toegerekend |

-/- |

0 |

||||

c3 |

De rentebaat van doorverstrekte leningen indien |

|||||

daar een specifieke lening voor is aangetrokken (= projectfinanciering) |

+ |

0 |

||||

-/- |

53 |

|||||

Aan taakvelden toe te rekenen externe rente |

575 |

|||||

d1 |

Rente over eigen vermogen |

0 |

||||

d2 |

Rente over voorzieningen |

0 |

||||

Totaal aan taakvelden toe te rekenen rente |

575 |

|||||

e |

De aan taakvelden toegerekende rente (renteomslag) |

-/- |

1.285 |

|||

f |

Renteresultaat op het taakveld Treasury |

-710 |

||||

Omslagrente

Conform BBV voorschriften dient de omslagrente jaarlijks herijkt te worden en indien nodig aangepast. Uit de actualisatie blijkt dat er geen aanpassing nodig is. Voor 2026 blijft dit 1% na afronding.

2.3 Financieringspositie

Terug naar navigatie - Paragraaf D: Financiering - 2.3 FinancieringspositieVoor de financiering van de investeringen passen wij totaalfinanciering toe. Dit betekent dat voor iedere investering niet 1-op-1 een lening wordt aangetrokken, maar dat voor de investeringen gebruik wordt gemaakt van meerdere financieringsbronnen. Deze bronnen zijn primair het eigen vermogen en de langlopende schulden. Voor de programmabegroting is een liquiditeitsprognose opgesteld. Op basis hiervan wordt bepaald of en zo ja wanneer extra leningen moeten worden aangetrokken (zie tabel Financieringsbehoefte) en welke gevolgen dit heeft voor de rentekosten.

Liquiditeitsprognose

(x € 1.000) |

2026 |

2027 |

2028 |

2029 |

||

(1) |

Kasstroom operationele activiteiten |

8.115 |

8.764 |

9.106 |

9.573 |

|

(2) |

Kasstroom investeringsactiviteiten |

-29.071 |

-22.214 |

-7.729 |

-4.455 |

|

(3) |

Kasstroom financieringsactiviteiten |

20.956 |

-5.667 |

-6.463 |

-6.150 |

|

(4) |

Netto kasstroom =

(1) + (2) + (3) |

0 |

-19.117 |

-5.086 |

-1.032 |

|

(5) |

Beginsaldo rekening-courant |

440 |

440 |

-18.677 |

-23.763 |

|

(4) |

Netto Kasstroom |

0 |

-19.117 |

-5.086 |

-1.032 |

|

(6) |

Eindsaldo (5) + (4) |

440 |

-18.677 |

-23.763 |

-24.795 |

Uit de liquiditeitsprognose volgt de verwachting dat we de komende jaren onderstaande leningen dienen aan te trekken. Als planningen van bestaande projecten en investeringen wijzigen dan heeft dit een direct gevolg op de financieringsbehoefte per jaarschijf.

Ook als er meer uitgegeven gaat worden ten laste van het huidige begrotingssaldo heeft dit een effect aangezien dit voor het bepalen van de toekomstige financieringsbehoefte als eigen geld wordt gezien.

Nr. |

Financieringsbehoefte |

2026 |

2027 |

2028 |

2029 |

|---|---|---|---|---|---|

(bedragen x € 1.000) |

|||||

1) |

Kasstroom uit operationele activiteiten |

8.115 |

8.764 |

9.106 |

9.573 |

2) |

Kasstroom uit investeringsactiviteiten |

-29.071 |

-22.214 |

-7.729 |

-4.455 |

3) |

Kasstroom uit huidige financieringsactiviteiten |

-6.192 |

-6.896 |

-6.652 |

-6.426 |

4) |

Financieringsbehoefte (-) c.q. overschot (+) |

-27.148 |

-20.346 |

-5.275 |

-1.308 |

5) |

Financiële tegoeden < 1jaar (per 01-01) |

0 |

0 |

0 |

0 |

6) |

Restant financieringsbehoefte (-) c.q. overschot (+) |

-27.148 |

-20.346 |

-5.275 |

-1.308 |

7) |

Overige vlottende middelen |

3.546 |

3.546 |

3.546 |

3.546 |

8) |

Netto vlottende schuld |

7.808 |

28.154 |

33.429 |

34.737 |

9) |

Begrotingstotaal |

105.827 |

106.318 |

108.542 |

111.784 |

10) |

Kasgeldlimiet |

8.995 |

9.037 |

9.226 |

9.502 |

11) |

Nieuw aan te trekken leningen |

0 |

19.117 |

5.086 |

1.032 |

2.4 Balansprognose

Terug naar navigatie - Paragraaf D: Financiering - 2.4 BalansprognoseDe geprognosticeerde balans is bedoeld om meer inzicht te geven in de financieringspositie en de ontwikkeling van het EMU-saldo.

Dit levert het volgende beeld op:

Geprognosticeerde balans (x € 1 mln) |

2026 |

2027 |

2028 |

2029 |

|

|---|---|---|---|---|---|

Activa |

|||||

(Im)materiële vaste activa |

150.514 |

166.841 |

168.083 |

165.874 |

|

Financiële vaste activa |

4.395 |

4.208 |

3.997 |

3.766 |

|

Vlottende activa |

24.240 |

25.672 |

25.672 |

25.672 |

|

Totaal |

179.149 |

196.721 |

197.752 |

195.312 |

|

Passiva |

|||||

Eigen vermogen |

72.311 |

77.226 |

80.475 |

83.368 |

|

Voorzieningen |

13.936 |

13.355 |

12.750 |

12.791 |

|

Vaste schulden |

60.932 |

72.941 |

71.139 |

65.489 |

|

Vlottende passiva |

31.970 |

33.199 |

33.388 |

33.664 |

|

Totaal |

179.149 |

196.721 |

197.752 |

195.312 |

|

2.5 EMU-saldo

Terug naar navigatie - Paragraaf D: Financiering - 2.5 EMU-saldoEMU-saldo |

2026 |

2027 |

2028 |

2029 |

||||

|---|---|---|---|---|---|---|---|---|

(x € 1.000) |

||||||||

1 |

Exploitatiesaldo vóór toevoeging aan c.q. onttrekking uit reserves |

5.250 |

4.915 |

3.249 |

2.893 |

|||

2 |

Mutatie (im)materiële vaste activa |

23.801 |

16.327 |

1.242 |

-2.209 |

|||

3 |

Mutatie voorzieningen |

-791 |

-581 |

-605 |

41 |

|||

4 |

Mutatie voorraden (incl. bouwgrondn in exploitatie |

1.589 |

1.432 |

0 |

0 |

|||

5 |

Boekwinst bij verkoop van deelnemingen en aandelen |

0 |

0 |

0 |

0 |

|||

Berekend EMU-saldo |

-20.931 |

-13.425 |

1.402 |

5.143 |

De Wet houdbare overheidsfinanciën (Wet HOF) bevat de bepaling dat het Rijk en de decentrale overheden een gezamenlijke en gelijkwaardige inspanningsplicht hebben om de Europese begrotingseisen te respecteren (maximaal 3% tekort van bruto binnenlands product). Dit wordt gemonitord via het zogenaamde EMU-saldo. Dit is gebaseerd op werkelijke kasstromen en niet op baten en lasten. Zie voorgaande tabel.

3. Risicobeheer

Terug naar navigatie - Paragraaf D: Financiering - 3. Risicobeheer3.1 Renterisico vlottende schuld (kasgeldlimiet)

Terug naar navigatie - Paragraaf D: Financiering - 3.1 Renterisico vlottende schuld (kasgeldlimiet)Een belangrijk uitgangspunt van de Wet Fido is het vermijden van grote fluctuaties in de rentelasten. Teneinde een grens te stellen aan de korte financiering (rentetypische looptijd tot één jaar) is in de Wet Fido de kasgeldlimiet opgenomen. De kasgeldlimiet wordt berekend als een vastgesteld percentage (8,5%) van het begrotingstotaal. In onderstaande tabel volgt de ontwikkeling van de kasgeldlimiet:

Toets kasgeldlimiet (x € 1.000) |

2026 |

2027 |

2028 |

2029 |

|

|---|---|---|---|---|---|

1. |

Toegestane kasgeldlimiet |

||||

Begrotingstotaal lasten |

105.827 |

106.318 |

108.542 |

111.784 |

|

In procenten van de grondslag |

8,50% |

8,50% |

8,50% |

8,50% |

|

In bedrag |

8.995 |

9.037 |

9.226 |

9.502 |

|

2. |

Vlottende korte schuld |

||||

Opgenomen gelden < 1 jaar |

|||||

Schuld in rekening courant |

|||||

Gestorte gelden door derden < 1 jaar |

|||||

Totaal |

- |

- |

- |

- |

|

3. |

Vlottende middelen |

||||

Contante gelden in kas |

|||||

Tegoeden in rekening-courant |

0 |

0 |

0 |

0 |

|

Overige uitstaande gelden < 1 jaar |

3546 |

3546 |

3546 |

3546 |

|

Totaal |

3.546 |

3.546 |

3.546 |

3.546 |

|

4. |

Totaal netto vlottende schuld (2) - (3) |

-3.546 |

-3.546 |

-3.546 |

-3.546 |

Toegestane kasgeldlimiet (1) |

8.995 |

9.037 |

9.226 |

9.502 |

|

Ruimte (+) Overschrijding (-) = (1) - (4) |

12.541 |

12.583 |

12.772 |

13.048 |

|

3.2 Renterisico vaste schuld (renterisiconorm)

Terug naar navigatie - Paragraaf D: Financiering - 3.2 Renterisico vaste schuld (renterisiconorm)De renterisiconorm is ingesteld om de rentegevoeligheid van de leningenportefeuille met een rentetypische looptijd van langer dan een jaar te beperken. De renterisiconorm wordt berekend als een vastgesteld percentage (20%) van het begrotingstotaal. Het renterisico heeft betrekking op de vaste schuld en op het bedrag waarover renterisico wordt gelopen. Naast de renteherzieningen zijn hiervoor ook de herfinancieringen van belang, want het renterisico wordt verkleind door aflossingen in de tijd te spreiden. In onderstaande tabel wordt de renterisiconorm vergeleken met het renterisico:

Renterisiconorm (x € 1.000) |

2026 |

2027 |

2028 |

2029 |

|

|---|---|---|---|---|---|

1a |

Renteherziening op vaste schuld o/g |

0 |

0 |

0 |

0 |

1b |

Renteherziening op vaste schuld u/g |

0 |

0 |

0 |

0 |

1. |

Netto renteherziening op vaste schuld (1a - 1b) |

0 |

0 |

0 |

0 |

2. |

Te betalen aflossingen |

7.388 |

7.083 |

6.863 |

6.657 |

3. |

Renterisico (1 + 2) |

7.388 |

7.083 |

6.863 |

6.657 |

4a |

Begrotingstotaal lasten |

105.827 |

106.318 |

108.542 |

111.784 |

4b |

Het bij ministeriële regeling vastgestelde % van de tot. begroting |

20% |

20% |

20% |

20% |

4. |

Renterisiconorm |

21.165 |

21.264 |

21.708 |

22.357 |

5a |

Ruimte onder renterisiconorm (4 > 3) |

13.777 |

14.181 |

14.845 |

15.700 |

5b |

Overschrijding renterisiconorm (3 > 4) |

0 |

0 |

0 |

0 |

3.3 Krediet- en beleggingsrisico

Terug naar navigatie - Paragraaf D: Financiering - 3.3 Krediet- en beleggingsrisicoHet kredietrisico is het risico dat de tegenpartij niet aan haar contractuele verplichtingen kan voldoen en dus aan de gemeente haar verstrekte lening niet terugbetaalt. Het beleggingsrisico is het risico dat bellegingen minder waard kunnen worden door de economische situatie, door stijging van de rente, indien aandelen nauwelijks verhandeld kunnen worden of indien de instelling waarin is belegd niet aan haar betalingsverplichtingen kan voldoen of failliet gaat. Aangezien wij enkel aandelen hebben in de N.V. Bank Nederlandse Gemeenten en Liander is het beleggingsrisico minimaal.

Verstrekte leningen x (€ 1.000) |

2026 |

2027 |

2028 |

2029 |

|

|---|---|---|---|---|---|

A |

Instellingen / verenigingen |

1.442 |

1.413 |

1.382 |

1.350 |

B |

Wst Kennemer Wonen |

958 |

859 |

755 |

645 |

C |

Hypotheken |

1.370 |

1.368 |

1.316 |

1.247 |

Totaal |

3.770 |

3.640 |

3.453 |

3.242 |

3.4 Kredietrisico waarborgen en garanties

Terug naar navigatie - Paragraaf D: Financiering - 3.4 Kredietrisico waarborgen en garantiesBorgstellingen kunnen op twee manieren voorkomen:

- Directe borgstelling

- Achtervang

Bij directe borgstelling staat de gemeente jegens geldgevers borg voor de betaling van rente en aflossing op langlopende geldleningen die door lokale organisaties, instellingen of verenigingen zijn aangetrokken die veelal activiteiten verzorgen die in het verlengde liggen van de gemeentelijke publieke taak.

Achtervang houdt in dat de gemeente, al dan niet samen met het Rijk, een rol speelt in de zekerheidsstructuur van een waarborgfonds, bijvoorbeeld de stichting Waarborgfonds Sociale Woningbouw (WSW). Door deze structuur kunnen instellingen die bij een waarborgfonds zijn aangesloten tegen de laagste rente lenen. Mede vanwege de strenge toelatingscriteria en periodieke toetsing door het fonds loopt de gemeente hierbij een veel lager risico dan bij directe borgstellingen.

Waarborgen en garanties x (€ 1.000) |

2026 |

2027 |

2028 |

2029 |

|

|---|---|---|---|---|---|

A |

Instellingen / verenigingen |

1.403 |

1.333 |

1.263 |

1.193 |

B |

WSW leningen 50% |

43.416 |

43.340 |

43.264 |

43.188 |

WSW leningen nieuwe verdeling |

39.099 |

39.099 |

39.099 |

39.099 |

|

D |

HVC |

6.354 |

6.354 |

6.354 |

6.354 |

F |

Hypotheken |

1.731 |

1.526 |

1.354 |

1.185 |

Totaal |

92.003 |

91.652 |

91.334 |

91.019 |

WSW-leningen

De kans dat onze gemeente als achtervang wordt aangesproken is bijzonder klein.